左更

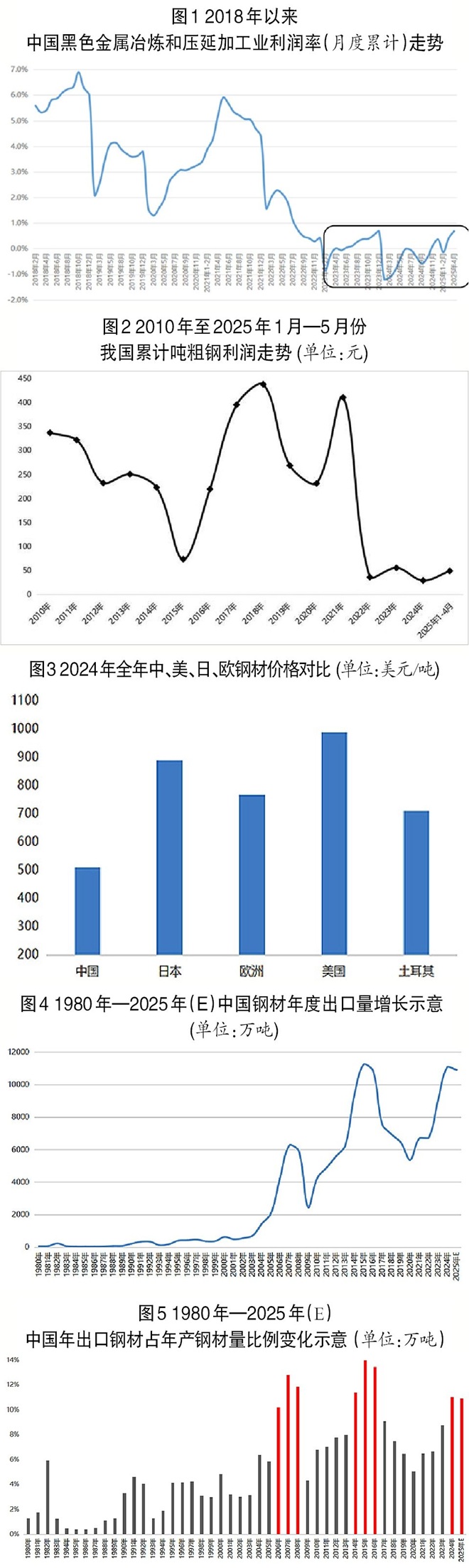

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2025年1月—5月份的行業(yè)累計利潤率為1.0%,而這一水平已經(jīng)是自2022年7月以來的最好水平。隨著房地產(chǎn)行業(yè)對經(jīng)濟(jì)的拉動作用逐漸被新興產(chǎn)業(yè)所替代,我國鋼鐵行業(yè)整體利潤下滑嚴(yán)重。自2023年1月起,我國黑色金屬冶煉和壓延加工業(yè)整體利潤率始終圍繞著零基準(zhǔn)線上下浮動,累計利潤率由2018年的6.0%下降至2024年的0.4%。

我國黑色金屬冶煉和壓延加工業(yè)運行狀況

鋼材價格震蕩下跌,粗鋼利潤持續(xù)走低。截至2025年5月底,五大類鋼材價格皆呈震蕩下滑態(tài)勢。其中,螺紋鋼作為建筑鋼材和長材的代表品種,HRB400E(20毫米)自2023年3月的最高4416元/噸下降至2025年的3200元/噸附近,下跌幅度接近28%。而作為鋼鐵初級產(chǎn)品的鋼坯價格則由2023年間的最高3680元/噸下降至2025年5月的2920元/噸,跌幅達(dá)到21%。受鋼材價格持續(xù)走低影響,2023年全年我國噸粗鋼利潤僅為55元,而2024年的這一數(shù)值則下降至歷史最低的29元。2025年1月—5月份,我國累計噸粗鋼利潤略有回升至73元,但仍低于2023年的水平,處于歷史的低位。

鋼材出口激增,成為支撐鋼鐵市場的重要砝碼。根據(jù)中國海關(guān)總署的統(tǒng)計數(shù)據(jù),2024年全年,我國共出口鋼材11072萬噸,其中,棒材1344萬噸,角鋼型鋼591萬噸,板材7466萬噸,線材262萬噸。在中國國內(nèi)鋼材市場漸現(xiàn)疲軟的情況下,鋼材出口有力支撐了2024年我國鋼鐵市場的發(fā)展。縱觀中國鋼材出口的歷史,2003年后,伴隨著國家經(jīng)濟(jì)的加速發(fā)展,中國粗鋼產(chǎn)量逐年升高,中國從鋼材凈進(jìn)口國轉(zhuǎn)為凈出口國,而2024年中國鋼材出口量達(dá)到1.11億噸的歷史第二高值。

對自1980年以來的中國鋼材出口量及年產(chǎn)量進(jìn)行計算分析得出,中國鋼材出口占年產(chǎn)量的比例在6.5%~9%之間,按均值7.75%計算,未來中國鋼材出口量將大概率在8500萬噸,與2024年相比,存在至少3000萬噸的敞口。也就是說,一旦3000萬噸以上的鋼材出口受阻,勢必回流國內(nèi)市場尋求銷售,這將對本已飽和的國內(nèi)鋼材消費市場形成巨大壓力。如何實現(xiàn)可持續(xù)的鋼材出口或?qū)⒊蔀橹袊撹F行業(yè)必須認(rèn)真思考的問題。

“料強材弱”態(tài)勢下的中國鋼鐵工業(yè)“舉步維艱”。截至2025年5月末,普氏鐵礦石價格(CFR中國青島,62%,干基,不含稅)已下降至自2008年6月該指數(shù)運行以來的長期價格50分位線附近運行。相比鋼材價格自2009年以來的長期價格接近25分位線的運行態(tài)勢,鐵礦石價格依舊表現(xiàn)得相對強勢。中國海關(guān)總署統(tǒng)計數(shù)據(jù)顯示,2024年全年,我國進(jìn)口鐵礦石及其精礦12.37億噸,創(chuàng)歷史新高。從當(dāng)月進(jìn)口數(shù)量及進(jìn)口單價來看,我國進(jìn)口鐵礦石“量價齊飛”的長期趨勢依然十分明顯。

相對高的原料價格和較低的鋼材價格,形成了我國鋼鐵工業(yè)整體“材弱料強”的行業(yè)格局,加上產(chǎn)能過剩、環(huán)保高壓、下游需求偏弱等因素影響,當(dāng)下的中國鋼鐵企業(yè)可謂是“步履維艱”。

大國競爭下

我國鋼鐵行業(yè)面臨多重挑戰(zhàn)

鋼鐵行業(yè)是國家經(jīng)濟(jì)發(fā)展的重要支柱,對國家安全具有十分重要的戰(zhàn)略意義。未來,中美大國博弈引發(fā)的種種摩擦還將在多層次、多角度頻繁暴發(fā)甚至升級,對全球政治、經(jīng)濟(jì)格局產(chǎn)生深遠(yuǎn)的影響,鋼鐵行業(yè)勢必面臨來自多方面的嚴(yán)峻考驗和挑戰(zhàn)。

第一,大國競爭導(dǎo)致資源國站隊意識明顯,我國鋼鐵原料供應(yīng)鏈風(fēng)險激增。2024年,我國鐵礦石進(jìn)口來源國主要集中于澳大利亞和巴西兩國。根據(jù)中國海關(guān)總署統(tǒng)計數(shù)據(jù),2024年中國鐵礦石進(jìn)口總量為12.37億噸,來自澳大利亞和巴西兩國的數(shù)量就達(dá)到10.14億噸,占比接近82%。在大國博弈中,美國為了維護(hù)其全球經(jīng)濟(jì)的霸權(quán)地位,不惜采用各種手段,阻礙我國工業(yè)生產(chǎn)所需的原料的穩(wěn)定供應(yīng)。俄烏沖突中,烏克蘭被迫采用的“資源換軍事支持”的做法被其他國家效仿或復(fù)制:剛果(金)近期向美國提出“資源換保護(hù)”的做法,就極度威脅了中國企業(yè)在該國權(quán)益礦的實際產(chǎn)出;菲律賓近期提出的禁止原生鎳礦出口的政策,也將極大威脅我國鎳金屬資源的穩(wěn)定供應(yīng);而特朗普政府就職后的一系列做法,更是刺激和脅迫全球主要資源國“選邊站隊”。由于澳大利亞本就是美國戰(zhàn)略聯(lián)盟國之一,巴西所在的南美洲又素來被稱為“美國的后花園”,這種格局將很大程度上增加我國鐵礦石資源穩(wěn)定供應(yīng)的風(fēng)險。

第二,美國重啟傳統(tǒng)化石能源使用,或?qū)⑹刮覈撹F行業(yè)面臨一定挑戰(zhàn)。2025年1月份,特朗普政府執(zhí)政伊始就宣布再次退出“巴黎協(xié)定”。在美國重啟傳統(tǒng)化石能源使用后,這一決定使得我國致力于彎道超車的新能源電池行業(yè)面臨尷尬選擇。對我國鋼鐵行業(yè)而言,一方面,歐盟碳關(guān)稅征收已迫在眉睫;另一方面,傳統(tǒng)化石能源影響下的鋼鐵冶金工藝需加速調(diào)整。由于美國業(yè)已完成工業(yè)化進(jìn)程且平穩(wěn)度過了粗鋼產(chǎn)量的峰值區(qū)間,其廢鋼及國內(nèi)鐵礦石產(chǎn)量足以支撐該國鋼鐵工業(yè)生產(chǎn)原料的平穩(wěn)供應(yīng),因此,美國重啟傳統(tǒng)化石能源使用,將有利于其鋼鐵產(chǎn)品的成本控制以及其產(chǎn)品市場競爭能力的增強,有利于其國內(nèi)鋼鐵產(chǎn)業(yè)鏈的重構(gòu)和完善。我國鋼鐵行業(yè)面臨的挑戰(zhàn)將增大。

第三,關(guān)稅戰(zhàn)、貿(mào)易戰(zhàn)將對我國鋼鐵產(chǎn)品直接、間接出口形成巨大阻力。2025年4月份,特朗普突然對全球各國祭出“關(guān)稅大棒”,尤其對原產(chǎn)自我國的商品關(guān)稅一度達(dá)到荒唐的340%。雖然經(jīng)過強有力的對外談判,最終以美國向我國征收34%關(guān)稅的結(jié)果暫告一段落。不過,作為全球商品制造中心,我國應(yīng)做好長期應(yīng)對關(guān)稅戰(zhàn)、貿(mào)易戰(zhàn)的準(zhǔn)備。

第四,國家意志和國際資本操作下的海外投資風(fēng)險增大。2023年后,國際礦業(yè)巨頭間的兼并重組逐漸替代了傳統(tǒng)行業(yè)中的“大魚吃小魚”,國際礦業(yè)形勢正在悄然發(fā)生著變化。其中,全球排名第一的必和必拓(BHP)公開收購傳統(tǒng)行業(yè)巨頭英美資源(Anglo America)和全球礦業(yè)排名第二的力拓合并全球大宗商品翹楚嘉能可引起廣泛關(guān)注。這兩起并購無論哪一件成功,均會掀起大宗商品市場的“軒然大波”。

中國鋼鐵引領(lǐng)全球鋼鐵發(fā)展

必須解決的關(guān)鍵問題

未來,中國鋼鐵要繼續(xù)引領(lǐng)全球鋼鐵發(fā)展,必須解決以下關(guān)鍵問題。

一是我國鋼鐵行業(yè)依賴海外資源的整體狀況仍將長時間持續(xù)。隨著中國鋼鐵工業(yè)進(jìn)入粗鋼產(chǎn)量峰值區(qū)間運行,未來中國對以鐵礦石為代表的鋼鐵原料需求仍將持續(xù)旺盛。因此,在國內(nèi)資源因自然稟賦限制而增產(chǎn)乏力的情況下,我國必須做好海外權(quán)益資源的安全保供。

二是中國較大的粗鋼產(chǎn)量、較低的出口價格招致頻繁的反傾銷調(diào)查。出口對于現(xiàn)階段粗鋼產(chǎn)量達(dá)峰后的中國鋼鐵工業(yè)而言十分重要,能夠起到關(guān)鍵的調(diào)節(jié)和紓解產(chǎn)量壓力的作用。因此,中國鋼材出口的整體協(xié)調(diào)和疏導(dǎo)工作必須引起相關(guān)部門的高度重視。

三是中國巨大的內(nèi)需市場未來需承載中國鋼鐵工業(yè)健康有序發(fā)展的主要責(zé)任。因此,確保國內(nèi)大市場對我國鋼鐵行業(yè)的容量支撐,以及面對種種不確定性因素的應(yīng)急指揮與風(fēng)險管理能力必不可少。

四是中國鋼鐵工業(yè)在粗鋼產(chǎn)量達(dá)峰的同時,還將面對國民經(jīng)濟(jì)增速下降、以房地產(chǎn)為代表的下游需求減少等困難,以及“雙碳”、節(jié)能環(huán)保、打造新質(zhì)生產(chǎn)力的使命擔(dān)當(dāng)。

雖然現(xiàn)階段,我國鋼鐵行業(yè)將面對國內(nèi)外種種不確定性問題的嚴(yán)峻挑戰(zhàn),但我們堅信,鋼鐵行業(yè)全產(chǎn)業(yè)鏈全產(chǎn)品品類的優(yōu)勢是我國參與全球鋼鐵行業(yè)競爭的最大底氣。未來,如何化優(yōu)勢為勝勢是中國鋼鐵工業(yè)繼續(xù)引領(lǐng)全球鋼鐵行業(yè)發(fā)展的關(guān)鍵問題。

新形勢下我國鋼鐵行業(yè)

邁向高質(zhì)量發(fā)展的幾點建議

可以預(yù)見的是,未來,大國博弈下的全球鋼鐵行業(yè)總體格局將發(fā)生巨大的變化,尤其是對于目前正在奮力邁向中國特色現(xiàn)代化發(fā)展道路的中國鋼鐵行業(yè)而言,面對新形勢下行業(yè)發(fā)展的重重考驗,必須多層次、立體化、全方位考慮問題,思考應(yīng)對之道。鋼鐵雖“冷”,其背后的博弈卻很“熱”。

基于以上考慮,筆者對新形勢下我國鋼鐵行業(yè)高質(zhì)量發(fā)展提出以下幾點建議。

第一,堅持改革開放并堅定不移地推進(jìn)高質(zhì)量共建“一帶一路”。作為全球的制造中心,我國每年貢獻(xiàn)全球粗鋼產(chǎn)量的53%。作為鋼鐵生產(chǎn)的主要原料資源,鐵礦石的安全保供不能單靠國內(nèi)資源實現(xiàn),必須通過深化改革開放,為戰(zhàn)略性礦產(chǎn)資源保障和經(jīng)濟(jì)發(fā)展注入更多活水。要堅定不移推進(jìn)高質(zhì)量共建“一帶一路”,與投資國就合作機制、稅收、文化、法律等方面進(jìn)行全面溝通,避免海外投資過程中文化、宗教、法律、財稅方面的矛盾和沖突,實現(xiàn)互惠互利、共同發(fā)展、綠色發(fā)展。積極倡導(dǎo)“走出去”企業(yè)樹立社會責(zé)任意識,大力實施ESG行動工程,樹立中國良好國際形象。加強大國外交的發(fā)力支撐,通過外交途徑贏得所在國政黨、民眾的支持,通過共建、互助贏得當(dāng)?shù)厣鐓^(qū)、工會的信任,保障并增強我國金屬礦業(yè)海外投資的權(quán)益、質(zhì)量和效益。

第二,加速制定國家鐵礦石資源常態(tài)化監(jiān)管制度和資源安全保障應(yīng)急預(yù)案。中國作為全球粗鋼的主要生產(chǎn)、消費國,建議相關(guān)部門和行業(yè)協(xié)會針對國家鐵礦石資源安全問題實施常態(tài)化監(jiān)管,在國家層面制定必要的應(yīng)急預(yù)案,確保在市場關(guān)鍵節(jié)點和面對突發(fā)事件時有章可循、有備無患;充分發(fā)揮行業(yè)協(xié)會的市場監(jiān)督、行業(yè)協(xié)調(diào)和輿論監(jiān)管能力,全力做好市場調(diào)研;針對行業(yè)存在的“痛點”精準(zhǔn)施策、精確“打擊”。其中,最為重要的是,要高度重視政策制定過程中的保密工作,關(guān)鍵步驟前必須嚴(yán)防和杜絕市場消息“滿天飛”的現(xiàn)象。

第三,持續(xù)深化供給側(cè)結(jié)構(gòu)性改革。借助市場化力量,擠出相對低效產(chǎn)能,保證我國鋼材的整體市場競爭能力。同時,相關(guān)部門要全力發(fā)揮督導(dǎo)、組織、監(jiān)督和協(xié)調(diào)職能,既要持續(xù)約束過剩產(chǎn)能,又要避免鋼鐵產(chǎn)品細(xì)分領(lǐng)域“內(nèi)卷”加劇、集中增產(chǎn)、“一哄而上”,確保在鋼鐵全鏈條、各環(huán)節(jié)的協(xié)調(diào)、有序和健康發(fā)展,鼓勵行業(yè)內(nèi)企業(yè)橫向重組和產(chǎn)業(yè)鏈企業(yè)縱向兼并。

第四,周密規(guī)劃長周期動態(tài)合理的資源收儲。第二次世界大戰(zhàn)后,和平與發(fā)展成為全球的主旋律。而國家戰(zhàn)略收儲作為和平時期有效化解一國稀缺資源高度對外依存的關(guān)鍵有效手段,在“二戰(zhàn)”結(jié)束后被各國“高頻”使用。根據(jù)美國地質(zhì)調(diào)查局(USGS)的相關(guān)信息,美國自1955年起,為確保充足的航空航天領(lǐng)域資源保障,對鉭這一重要小金屬資源進(jìn)行國家收儲至今。建議國家相關(guān)部委盡快設(shè)計出符合中國鋼鐵工業(yè)未來發(fā)展實際國情的最優(yōu)方案,總體規(guī)劃鐵礦石資源的整體收儲,適時加大對鉻、鈮、錳等國家稀缺資源的收儲力度,鼓勵、加大企業(yè)社會責(zé)任收儲力度,通過多種儲備組合的方式從容應(yīng)對潛在的資源斷供風(fēng)險,保障國家鋼鐵原料供應(yīng)安全。

第五,長遠(yuǎn)謀定,著力打造原生、再生資源并舉的資源保障新格局。建議國家相關(guān)管理部門根據(jù)國家重點行業(yè)、重點工程的需求,制定適合我國經(jīng)濟(jì)高質(zhì)量健康發(fā)展的長期資源梯次開發(fā)策略和嚴(yán)格的資源開發(fā)監(jiān)控機制,避免“小礦大開”和“大礦小開”。同時,要因時因勢循序漸進(jìn)、加大國內(nèi)廢鋼資源的利用水平,著力打造我國原生、再生資源并舉的國內(nèi)鐵資源大循環(huán)系統(tǒng)和鐵礦石戰(zhàn)略性礦產(chǎn)資源安全保供的新格局。本文將著力探究新形勢下我國鋼鐵行業(yè)面臨的挑戰(zhàn)及應(yīng)對建議。

(本文數(shù)據(jù)均來源于國家統(tǒng)計局、中國金屬礦業(yè)經(jīng)濟(jì)研究院)