李小川

今年前8個(gè)月,全國(guó)累計(jì)生產(chǎn)粗鋼6.72億噸,同比下降2.8%,累計(jì)日產(chǎn)276.47萬(wàn)噸;生產(chǎn)鋼材9.82億噸,同比增長(zhǎng)5.5%,累計(jì)日產(chǎn)404.19萬(wàn)噸。納入營(yíng)銷月報(bào)統(tǒng)計(jì)的重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)(下稱重點(diǎn)企業(yè))生產(chǎn)鋼材5.07億噸,同比增長(zhǎng)1.9%。重點(diǎn)企業(yè)銷售鋼材5.05億噸,同比增長(zhǎng)2.2%。

8月份,全國(guó)生產(chǎn)粗鋼7737萬(wàn)噸、同比下降0.7%,日產(chǎn)249.58萬(wàn)噸、環(huán)比下降2.9%;生產(chǎn)鋼材12277萬(wàn)噸、同比增長(zhǎng)9.7%,日產(chǎn)396.03萬(wàn)噸、環(huán)比下降0.1%。8月份,重點(diǎn)企業(yè)生產(chǎn)鋼材6242.34萬(wàn)噸,同比增長(zhǎng)4.96%、環(huán)比增長(zhǎng)14.73%。8月份,重點(diǎn)企業(yè)銷售鋼材6184.93萬(wàn)噸,同比增長(zhǎng)1.63%、環(huán)比增長(zhǎng)12.86%。

據(jù)此計(jì)算,今年前8個(gè)月重點(diǎn)企業(yè)鋼材產(chǎn)銷率為99.6%,較前7個(gè)月(99.7%)下降0.1個(gè)百分點(diǎn),較去年同期(99.3%)上升0.3個(gè)百分點(diǎn),較去年全年(99.1%)上升0.5百分點(diǎn)。其中,8月份重點(diǎn)企業(yè)鋼材產(chǎn)銷率為99.1%,一定程度上說(shuō)明產(chǎn)銷相對(duì)平衡。

重點(diǎn)企業(yè)鋼材生產(chǎn)情況

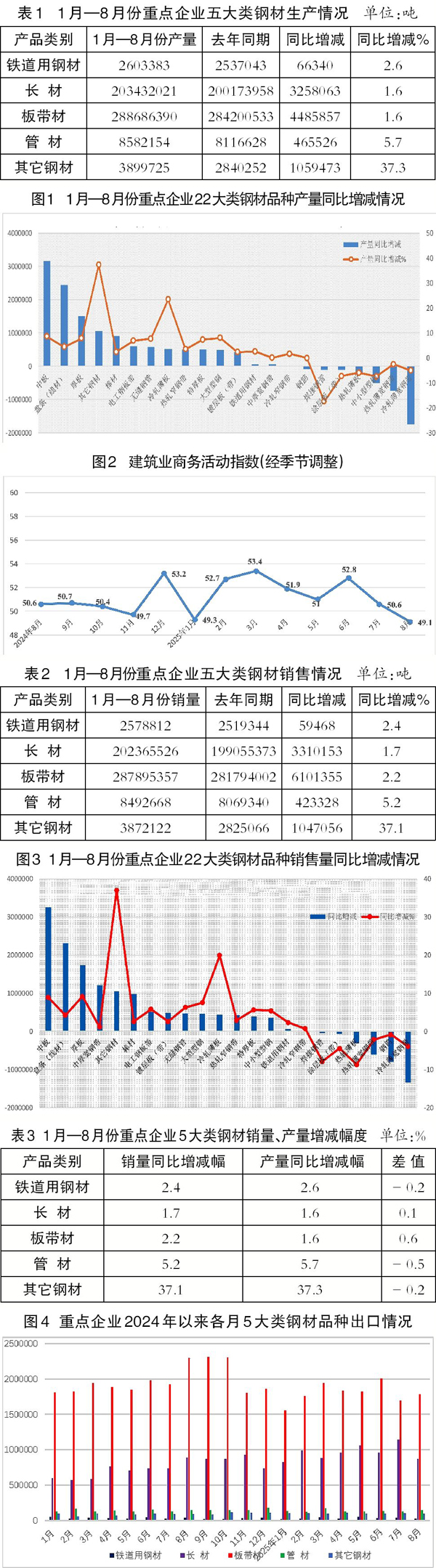

從品種大類來(lái)看,今年前8個(gè)月重點(diǎn)企業(yè)生產(chǎn)的鐵道用鋼材、長(zhǎng)材、板帶材、管材、其它鋼材等5大類品種,在鋼材總量中的占比分別為0.5%、40.1%、56.9%、1.7%、0.8%。5大類品種鋼材產(chǎn)量同比都有所增加,鐵道用鋼材、長(zhǎng)材、板帶材、管材、其它鋼材的產(chǎn)量,分別增加了2.6%、1.6%、1.6%、5.7%、37.3%。

今年前8個(gè)月,在重點(diǎn)企業(yè)生產(chǎn)的22大類品種鋼材中,冷軋薄寬鋼帶、熱軋薄寬鋼帶、中小型型鋼、熱軋薄板、涂層板(帶)、焊接鋼管、鋼筋等7個(gè)品種產(chǎn)量同比減少,其他15個(gè)品種產(chǎn)量同比都有所增加。

在產(chǎn)量同比減少的7個(gè)品種中,冷軋薄寬鋼帶、熱軋薄寬鋼帶、中小型型鋼3個(gè)品種產(chǎn)量同比減少較多,同比分別減少174.6萬(wàn)噸、73.2萬(wàn)噸、50.5萬(wàn)噸,合計(jì)減量達(dá)到298.3萬(wàn)噸,占7個(gè)品種減少總量的85.42%。焊接鋼管、中小型型鋼、涂層板(帶)3個(gè)品種產(chǎn)量同比減產(chǎn)幅度較大,同比分別減少17.5%、7.5%、7.3%。

在產(chǎn)量同比增長(zhǎng)的15個(gè)品種中,中板、盤條(線材)、厚板3個(gè)品種的同比增量較大,同比分別增加317.0萬(wàn)噸、244.5萬(wàn)噸、150.4萬(wàn)噸,合計(jì)增量達(dá)到711.8萬(wàn)噸,占15個(gè)品種增加總量的55.5%。其它鋼材、冷軋薄板、中板3個(gè)品種的同比增幅居前,分別同比增長(zhǎng)37.3%、23.4%、8.6%。

今年前8個(gè)月,重點(diǎn)企業(yè)鋼材產(chǎn)量同比增幅上升到1.9%,環(huán)比回升0.3個(gè)百分點(diǎn)。這主要是因?yàn)閲?guó)內(nèi)鋼材市場(chǎng)價(jià)格在“金九銀十”預(yù)期的推動(dòng)下,自7月份以來(lái)持續(xù)穩(wěn)定回升,刺激鋼廠加大了生產(chǎn)力度。

從品種角度看,8月份鋼筋、盤條(線材)等建筑用鋼材的生產(chǎn)力度明顯加大:重點(diǎn)企業(yè)鋼筋、盤條(線材)等產(chǎn)量分別為1067.2萬(wàn)噸、737.1萬(wàn)噸,同比分別增長(zhǎng)6.8%、8.6%,環(huán)比分別增長(zhǎng)12.0%、13.9%。

在國(guó)內(nèi)建筑用鋼需求尚未復(fù)蘇,建筑業(yè)商務(wù)活動(dòng)指數(shù)持續(xù)下降背景下,鋼廠對(duì)鋼筋、盤條(線材)等建筑用鋼材的生產(chǎn)還需謹(jǐn)慎對(duì)待。

重點(diǎn)企業(yè)鋼材銷售量的變化

從品種大類來(lái)看,今年前8個(gè)月重點(diǎn)企業(yè)銷售的鐵道用鋼材、長(zhǎng)材、板帶材、管材、其它鋼材等五大類品種,在鋼材銷售總量中的占比分別為0.5%、40.1%、57.0%、1.7%、0.8%。五大類品種銷售量在鋼材銷售總量中的占比及變化情況,與其產(chǎn)量在鋼材總量中的占比及變化情況大體一致。

今年前8個(gè)月,在重點(diǎn)企業(yè)銷售的22大類品種鋼材中,冷軋薄寬鋼帶、鋼筋、熱軋薄寬鋼帶、熱軋薄板、涂層板(帶)、焊接鋼管6個(gè)品種的銷售量同比減少,其他16個(gè)品種的銷售量同比增加。

在銷售量同比減少的6個(gè)品種中,冷軋薄寬鋼帶、鋼筋、熱軋薄寬鋼帶等3個(gè)品種的同比減少較多,同比分別減少133.6萬(wàn)噸、80.4萬(wàn)噸、61.4萬(wàn)噸,合計(jì)減量達(dá)275.4萬(wàn)噸,占6個(gè)品種減少總量的86.5%;熱軋薄板、焊接鋼管、涂層板(帶)3個(gè)品種的降幅較大,同比分別減少8.7%、7.9%、4.5%。

在銷售量實(shí)現(xiàn)同比增長(zhǎng)的16個(gè)品種中,中板、盤條(線材)、厚板等3個(gè)品種的同比增量較大,同比分別增加326.2萬(wàn)噸、231.9萬(wàn)噸、172.9萬(wàn)噸,合計(jì)增量達(dá)到731.0萬(wàn)噸,占16個(gè)品種增加總量的51.7%;其它鋼材、冷軋薄板、厚板3個(gè)品種的增幅較大,同比分別增長(zhǎng)37.1%、19.9%、9.1%。

今年前8個(gè)月,鐵道用鋼材、管材、其它鋼材的銷售量同比增幅比產(chǎn)量增幅略小,長(zhǎng)材、板帶材銷售量同比增幅大于產(chǎn)量同比增幅。需要注意的是,今年前8個(gè)月,長(zhǎng)材銷售量同比增幅比產(chǎn)量同比增幅略大0.1個(gè)百分點(diǎn)。8月份,長(zhǎng)材銷售量同比增幅為1.8%,產(chǎn)量增幅為8.7%,相差近7個(gè)百分點(diǎn)。

鋼材出口情況

今年前8個(gè)月,全國(guó)出口鋼材7749.0萬(wàn)噸,同比增加704.5萬(wàn)噸、增長(zhǎng)10.0%。重點(diǎn)企業(yè)鋼材出口量為2421.7萬(wàn)噸,同比增加206.6萬(wàn)噸、增長(zhǎng)9.3%。重點(diǎn)企業(yè)鋼材出口量、出口增量分別占全國(guó)鋼材出口量、出口增量的31.3%、29.3%。

8月份,全國(guó)出口鋼材951.0萬(wàn)噸,較7月份減少32.6萬(wàn)噸,環(huán)比下降3.3%。重點(diǎn)企業(yè)出口鋼材292.3萬(wàn)噸,較7月份減少18.2萬(wàn)噸,環(huán)比下降5.9%。重點(diǎn)企業(yè)鋼材出口量、環(huán)比減少量分別占全國(guó)鋼材出口量、環(huán)比減少量的30.7%、55.8%。

分品種看,今年前8個(gè)月,重點(diǎn)企業(yè)出口量較多的品種是板帶材和長(zhǎng)材,分別出口1440.7萬(wàn)噸、769.3萬(wàn)噸,同比分別下降3.47%、增長(zhǎng)41.0%,在重點(diǎn)企業(yè)鋼材出口總量中的比重分別為59.5%、31.8%,分別比去年同期下降7.9個(gè)百分點(diǎn)、提升7.1個(gè)百分點(diǎn)。

板帶材和長(zhǎng)材的出口量在重點(diǎn)企業(yè)鋼材出口總量的比重分別下降和提升,說(shuō)明國(guó)內(nèi)鋼廠在面對(duì)國(guó)際貿(mào)易壁壘增加的情況下,有意識(shí)地規(guī)避更容易被卷入反傾銷訴訟的板帶材,而選擇了相對(duì)不那么容易“帶來(lái)麻煩”的長(zhǎng)材類產(chǎn)品。

此外,長(zhǎng)材出口量在重點(diǎn)企業(yè)鋼材出口總量中所占比重的較大幅度提升,一定程度上也表明國(guó)內(nèi)長(zhǎng)材類產(chǎn)品的需求壓力較大,鋼廠積極到國(guó)際市場(chǎng)尋求更多機(jī)會(huì)。

重點(diǎn)企業(yè)鋼材出口量,尤其是長(zhǎng)材出口量持續(xù)較大幅度的增長(zhǎng),在日益嚴(yán)峻的國(guó)際貿(mào)易環(huán)境下,或?qū)⒔o國(guó)內(nèi)鋼鐵出口帶來(lái)更大壓力。筆者建議,企業(yè)在出口品種方面,要向相對(duì)高端的板帶類產(chǎn)品傾斜,以保持歷盡艱辛贏來(lái)的國(guó)際市場(chǎng)份額,為將來(lái)在國(guó)際市場(chǎng)上贏得更多市場(chǎng)份額奠定好基礎(chǔ)。

鋼材內(nèi)銷渠道結(jié)構(gòu)情況

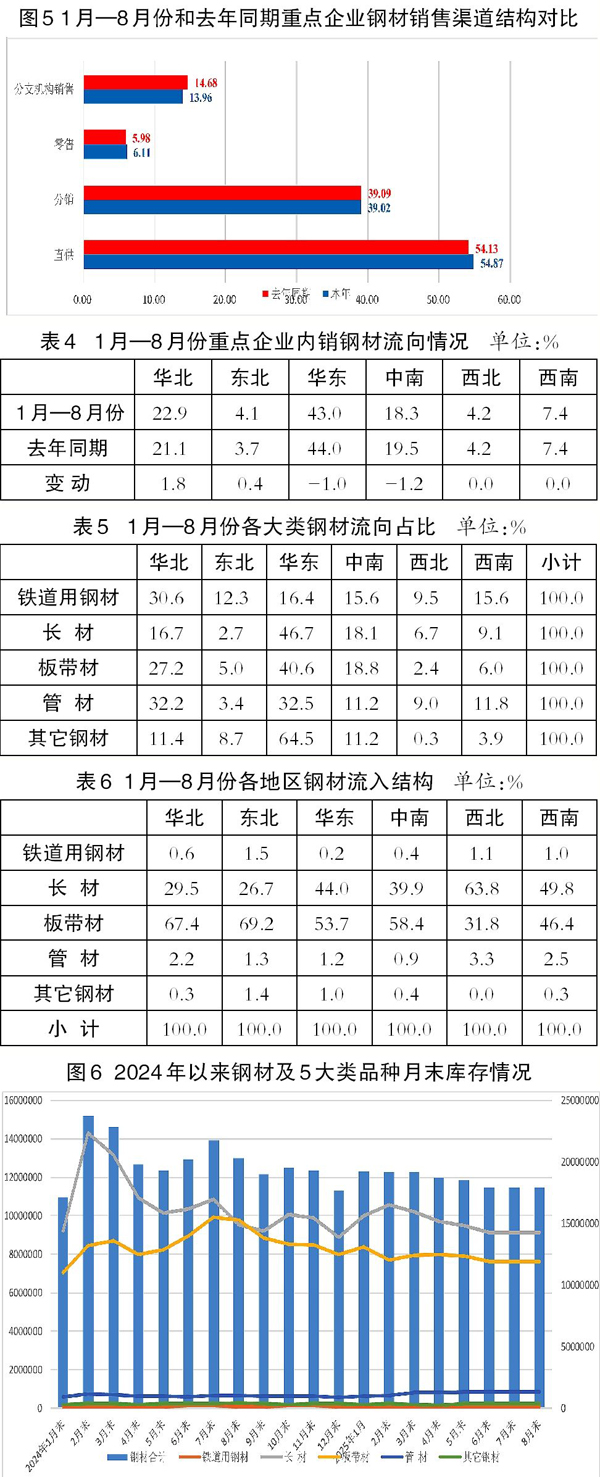

今年前8個(gè)月,重點(diǎn)企業(yè)內(nèi)銷鋼材量為48098.8萬(wàn)噸,內(nèi)銷占比為95.2%,與2024年全年及去年同期持平;同比增加887.5萬(wàn)噸,增長(zhǎng)1.9%。

在內(nèi)銷渠道中,通過(guò)直供、分銷、零售、分支機(jī)構(gòu)銷售占比分別為54.9%、39.0%、6.1%、14.0%。在各渠道中,長(zhǎng)材和板帶材的銷售量之和都占到了絕對(duì)“大頭”。其中,通過(guò)直供銷售的長(zhǎng)材和板帶材之和,占直供總量的96.3%;通過(guò)分銷銷售的長(zhǎng)材和板帶材之和,占分銷總量的98.3%;通過(guò)零售的長(zhǎng)材和板帶材之和,占零售總量的95.2%;通過(guò)分支機(jī)構(gòu)銷售的長(zhǎng)材和板帶材之和,占分支機(jī)構(gòu)銷售總量的99.8%。板帶材是直供和分支機(jī)構(gòu)銷售渠道中的“大戶”、長(zhǎng)材是分銷和零售渠道中的“大戶”。

分品種看,鐵道用鋼材主要通過(guò)直供進(jìn)行銷售,直供量占其內(nèi)銷總量的87.9%;長(zhǎng)材主要通過(guò)分銷和直供進(jìn)行銷售,分銷量、直供量分別占其內(nèi)銷總量的48.7%、33.3%;板帶材主要通過(guò)直供進(jìn)行銷售,直供量超過(guò)內(nèi)銷總量的一半,占比為57.8%;管材主要通過(guò)直供進(jìn)行銷售,直供量占內(nèi)銷總量的67.4%。

鋼材內(nèi)銷流向結(jié)構(gòu)情況

鋼材流向概況

今年前8個(gè)月,重點(diǎn)企業(yè)鋼材內(nèi)銷按照區(qū)域流入量統(tǒng)計(jì),華東地區(qū)、華北地區(qū)、中南地區(qū)是主要流入地區(qū),鋼材流入合計(jì)量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的84.3%,比去年同期下降0.4個(gè)百分點(diǎn)。

具體來(lái)看,華北地區(qū)、東北地區(qū)的鋼材流入量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的比重,分別比去年同期提升1.8個(gè)、0.4個(gè)百分點(diǎn);華東地區(qū)、中南地區(qū)的鋼材流入量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的比重,分別比去年同期下降了1.0個(gè)、1.2個(gè)百分點(diǎn);西北地區(qū)、西南地區(qū)的鋼材流入量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的比重和去年持平。

這一變化,與華東地區(qū)經(jīng)濟(jì)發(fā)達(dá)、制造工廠較多,鋼材消費(fèi)韌性較強(qiáng)有關(guān)。

區(qū)域流向特征

從品種鋼材流入地來(lái)看,鐵道用材主要流入華北地區(qū)、中南地區(qū)和華東地區(qū),其中流入華北地區(qū)的量最多,占鐵道用材內(nèi)銷總量的30.6%;長(zhǎng)材主要流入華東地區(qū)、中南地區(qū)和華北地區(qū),其中流入華東地區(qū)的量最多,占長(zhǎng)材內(nèi)銷總量的46.7%;板帶材、管材主要流入華東地區(qū)、華北地區(qū)和中南地區(qū),其中流入華東地區(qū)的量,分別占板帶材、管材內(nèi)銷總量的40.6%、32.5%;其它鋼材基本流入華東地區(qū)、中南地區(qū)和華北地區(qū),其中流入華東地區(qū)的量,達(dá)到64.5%。

從各個(gè)地區(qū)流入鋼材的品種結(jié)構(gòu)看,各地區(qū)流入的鋼材品種主要是板帶材和長(zhǎng)材。從各地區(qū)流入鋼材的細(xì)分品種來(lái)看,流入華北地區(qū)的品種鋼材主要是中厚寬鋼帶、鋼筋和中板,合計(jì)占華北地區(qū)流入鋼材總量的56.4%;流入東北地區(qū)的品種鋼材主要是中厚寬鋼帶、鋼筋和中板,合計(jì)量占東北地區(qū)流入鋼材總量的55.5%;流入中南地區(qū)的品種鋼材主要是鋼筋、中厚寬鋼帶、冷軋薄寬鋼帶,合計(jì)量占中南地區(qū)流入鋼材總量的49.7%;流入華東地區(qū)、西北地區(qū)、西南地區(qū)的品種鋼材主要是鋼筋、中厚寬鋼帶和盤條(線材),合計(jì)量分別占該地區(qū)流入鋼材總量的47.8%、76.9%、60.6%。

鋼材庫(kù)存情況

截至8月末,重點(diǎn)企業(yè)鋼材庫(kù)存量為1815萬(wàn)噸,比今年初增加183.8萬(wàn)噸,上升11.3%;比7月末增加61萬(wàn)噸,增長(zhǎng)3.5%;比去年同期減少151萬(wàn)噸,下降7.7%。

8月末,在重點(diǎn)企業(yè)鋼材庫(kù)存中,長(zhǎng)材和板帶材是主要品種。其中,長(zhǎng)材庫(kù)存量為88.4萬(wàn)噸,占鋼材庫(kù)存總量的48.7%,同比減少47.7萬(wàn)噸、下降5.1%,環(huán)比增加26.6萬(wàn)噸、增長(zhǎng)3.1%;板帶材庫(kù)存量為95.1萬(wàn)噸,占鋼材庫(kù)存總量的52.4%,同比減少97.4萬(wàn)噸、下降9.3%,環(huán)比增加34.7萬(wàn)噸、增長(zhǎng)3.8%。

從社會(huì)庫(kù)存來(lái)看,8月下旬末中國(guó)鋼鐵工業(yè)協(xié)會(huì)監(jiān)測(cè)的21個(gè)城市5大品種鋼材社會(huì)庫(kù)存為883萬(wàn)噸,環(huán)比增加40萬(wàn)噸,上升4.7%,庫(kù)存連續(xù)上升;比今年初增加224萬(wàn)噸,上升34.0%;比上年同期減少53萬(wàn)噸,下降5.7%。

8月下旬,環(huán)比來(lái)看,5大品種鋼材社會(huì)庫(kù)存除冷軋卷板持平外,其他品種均有不同程度上升。同比來(lái)看,5大品種鋼材社會(huì)庫(kù)存除冷軋卷板和螺紋鋼增加外,其他品種均有所下降。

總體看,今年初以來(lái)的鋼材鋼廠庫(kù)存和社會(huì)庫(kù)存都保持在相對(duì)低位,主要得益于行業(yè)在需求恢復(fù)不及預(yù)期和持續(xù)虧損壓力下,堅(jiān)定地自律控產(chǎn)。在此措施作用下,今年初以來(lái)粗鋼產(chǎn)量同比呈現(xiàn)一定控制態(tài)勢(shì),供需矛盾有所緩和,庫(kù)存壓力得到階段性緩解,對(duì)鋼價(jià)形成一定支撐,也改善了行業(yè)的整體經(jīng)營(yíng)環(huán)境。

但值得注意的是,近期,鋼材庫(kù)存呈現(xiàn)上漲態(tài)勢(shì),其中鋼廠庫(kù)存8月份環(huán)比上漲3.5%,社會(huì)庫(kù)存自7月上旬起連續(xù)多旬上漲。

后期展望和建議

從供給端看,今年初以來(lái)全國(guó)鋼材產(chǎn)量持續(xù)高位、屢創(chuàng)新高。這對(duì)尚處疲軟態(tài)勢(shì)的國(guó)內(nèi)鋼材市場(chǎng)而言,是一個(gè)巨大的壓力。

從需求端看,今年前8個(gè)月全國(guó)折合粗鋼表觀消費(fèi)量同比下降幅度為5.6%,超過(guò)粗鋼產(chǎn)量同比下降2.8%的幅度。8月份,全國(guó)折合粗鋼表觀消費(fèi)量同比下降幅度為2.8%,超過(guò)粗鋼產(chǎn)量同比下降0.7%的幅度。

鋼材出口量保持在高位,機(jī)械、汽車等主要用鋼產(chǎn)品的出口量持續(xù)增長(zhǎng),推動(dòng)國(guó)內(nèi)鋼鐵市場(chǎng)呈現(xiàn)出供需弱平衡態(tài)勢(shì)。但這種弱平衡很脆弱,在國(guó)內(nèi)鋼鐵市場(chǎng)供給強(qiáng)于需求的總體態(tài)勢(shì)未能根本扭轉(zhuǎn)之前,如果外貿(mào)環(huán)境繼續(xù)惡化,處于下降通道之中的鋼鐵市場(chǎng)需求持續(xù)下行,這種脆弱的平衡就會(huì)被快速打破,供大于求的矛盾就會(huì)凸顯。

為此,鋼鐵企業(yè)必須深刻領(lǐng)會(huì)中央整治“內(nèi)卷”的重大意義,持續(xù)做好自律控產(chǎn),堅(jiān)決踐行“三定三不要”經(jīng)營(yíng)原則,根據(jù)市場(chǎng)真實(shí)需求合理安排生產(chǎn)節(jié)奏;著眼長(zhǎng)遠(yuǎn),結(jié)合自身利潤(rùn)水平,主動(dòng)進(jìn)行品種結(jié)構(gòu)調(diào)節(jié),進(jìn)一步向適應(yīng)市場(chǎng)需求的方向調(diào)整。

《中國(guó)冶金報(bào)》(2025年10月22日 07版七版)